Créer une micro-entreprise exige clarté opérationnelle et un enchaînement de décisions pratiques. Ce guide propose un parcours structuré pour les décideurs B2B (marketing, communication, RH, direction) qui souhaitent concevoir, piloter ou optimiser un dispositif lié à une activité indépendante : choix d’un format (prestation, vente, consulting), arbitrages budgétaires, et priorisation des démarches. L’approche privilégie la mise en pratique immédiate et des livrables réutilisables.

Cible : équipes marketing et communication cherchant à externaliser des compétences, RH accompagnant des salariés vers la création, directions évaluant des partenariats avec des micro-entrepreneurs. Format privilégié : prestations de service (consulting, animation de webinars, production de contenus). Bénéfices business : 1) réduction du time-to-market, 2) maîtrise des coûts fixes, 3) flexibilité opérationnelle. KPIs : taux de transformation des propositions (objectif 12 %), délai moyen de contractualisation (objectif 14 jours), coût moyen par mission (objectif ≤ 1 200 €). Pour plus d’informations sur le statut auto entrepreneur, consultez notre guide.

En bref :

- 🎯 Définir le périmètre d’activité et le public cible.

- 🧾 Réunir les pièces pour la déclaration de début d’activité via le Guichet Unique.

- 💳 Ouvrir un compte professionnel et anticiper les cotisations sociales.

- 📊 Construire un petit business plan micro (3 scénarios) et 3 KPIs.

- 🔁 Mettre en place une checklist de conformité pour l’immatriculation entreprise.

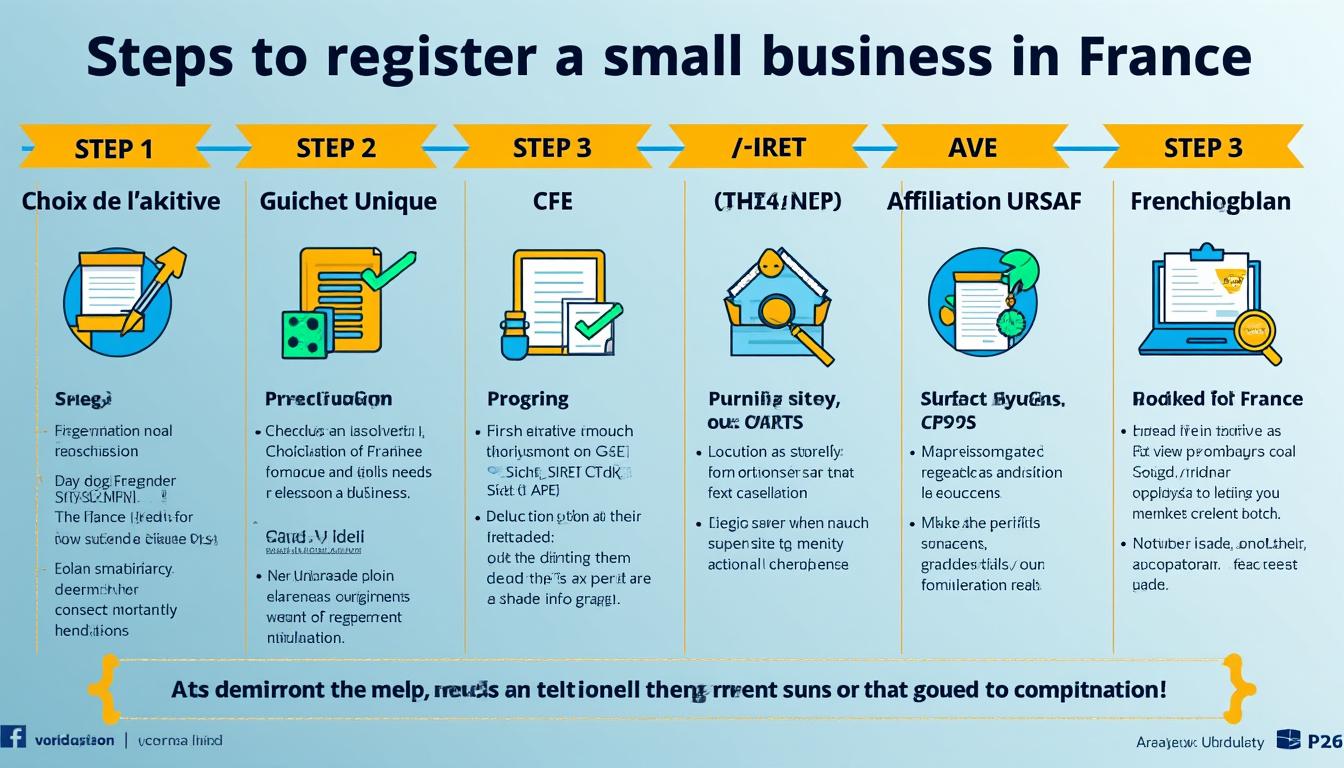

choix initial : définir l’activité et le statut micro entrepreneur

Le point de départ est la choix activité professionnelle. Pour une équipe marketing qui externalise la production de contenus, il faut trancher entre activité commerciale (vente de produits numériques), artisanale (fabrication d’objets pour événements) ou libérale (conseil, formation). Chaque option influe sur le CFE compétent : CCI, CMA ou URSSAF.

Exemple terrain : une agence souhaite engager un freelance pour la production d’un atelier présentiel. Le choix d’un statut libéral simplifie la facturation et réduit le coût administratif. Budget indicatif pour 6 mois : 6 000 € (prestations, matériel, assurances). Repère chiffré : 1 activité principale = 1 CFE prioritaire, 2 activités = double immatriculation possible.

La décision doit reposer sur trois critères : nature du revenu, obligation de qualification (pour certains métiers artisanaux), et perspectives de chiffre d’affaires annuel. Pour évaluer la viabilité, prévoir 3 scénarios dans un mini-business plan : pessimiste (CA 5 000 €), réaliste (CA 18 000 €), optimiste (CA 40 000 €).

Micro-action (20 min) : lister les 3 missions à facturer dans les 90 jours et identifier le CFE correspondant. Insight : un choix mal aligné sur l’activité réelle complique la souscription d’assurances et la relation avec les clients.

préparer la déclaration et les pièces pour la déclaration de début d’activité

La déclaration de début d’activité se fait désormais via le Guichet Unique numérique géré par l’INPI. La plateforme centralise l’enregistrement puis transmet au CFE correct. Avant de remplir le formulaire, rassembler : pièce d’identité, preuve d’adresse, description précise de l’activité et justificatifs de qualification pour les métiers réglementés.

Repère chiffré : 15 jours = délai moyen pour fournir des pièces complémentaires après notification d’un dossier incomplet. Contexte typique : freelance débutant avec un budget initial de 500 € pour formalités (domiciliation, assurance RC Pro). À prévoir : une attestation manuscrite de conformité de la copie d’identité.

Exemple terrain : un consultant digital a vu son dossier bloqué pour cause de description d’activité trop vague. Correction apportée : ajout de 3 prestations détaillées et mention du code APE souhaité. Résultat : dossier validé en 10 jours. Ce type d’erreur allonge le time-to-market et augmente les coûts indirects.

Micro-action (20 min) : rédiger une description en 3 phrases de l’activité principale et noter les pièces manquantes pour le dossier. Insight : une description précise accélère l’assignation du code APE et la réception du RDDCE.

suivi administratif : gestion du dossier et obtention du récépissé

Après dépôt, le dossier est traité par le CFE compétent. Si des pièces sont manquantes, une notification est envoyée ; le délai légal pour compléter est souvent de 15 jours. En cas de rejet, la réinscription entraîne une perte de temps et peut retarder l’activité de plusieurs semaines.

Le document fondamental à recevoir est le Récépissé de Dépôt de Dossier de Création d’Entreprise (RDDCE). Il porte la mention « En attente d’immatriculation » et permet d’ouvrir un compte bancaire professionnel, d’assurer l’activité et de contractualiser avec des clients. Repère chiffré : 1 à 4 semaines = délai courant pour obtention du RDDCE selon la période.

Cas concret : une structure évènementielle a utilisé le RDDCE pour signer un contrat de prestation trois semaines avant l’immatriculation définitive, évitant la perte d’un contrat à 8 500 €. Gestion recommandée : vérifier quotidiennement la messagerie du Guichet Unique et prévoir une check-list de 7 documents pour recompléter rapidement.

Micro-action (20 min) : créer une alerte email et un dossier cloud pour centraliser les pièces justificatives afin de répondre en moins de 24 heures à une demande de complément. Insight : la réactivité réduit de 30 à 50 % le risque de rejet administratif.

immatriculation finale : réception du SIREN, SIRET et code APE

Lorsque l’INSEE traite l’enregistrement, deux identifiants sont attribués : le numéro SIREN (9 chiffres) et le numéro SIRET (SIREN + 5 chiffres). Le code APE (4 chiffres + lettre) est aussi communiqué. Ces éléments conditionnent la facturation, l’assurance, et la présence dans le Registre National des Entreprises (RNE).

Repère chiffré : 9 chiffres = longueur du SIREN. Contexte pratique : pour une agence de communication facturant B2B, le SIRET doit figurer sur les devis et factures pour éviter des rejets de paiement par certains grands donneurs d’ordre.

Exemple terrain : un freelance en développement web a constaté que son code APE attribué (6202A vs 6201Z) ne correspondait pas à l’activité réelle ; l’assureur a demandé une rectification avant de valider la RC Pro. Démarche recommandée : vérifier le code APE dès réception et demander correction si nécessaire auprès de l’INSEE régionale.

Micro-action (20 min) : vérifier l’exactitude du SIRET sur le certificat SIRENE et noter le code APE sur un modèle de facture. Insight : un SIRET correct accélère la confiance des clients et la relation bancaire.

relations fiscales et sociales après immatriculation

Après immatriculation, plusieurs courriers officiels arrivent : lettre d’accueil du SIE (Service des Impôts des Entreprises) et notification d’affiliation sociale. La lettre fiscale précise le régime d’imposition (Micro-BIC ou Micro-BNC) et la franchise en base de TVA si applicable.

La Sécurité Sociale des Indépendants prend en charge l’affiliation ; la demande d’ACRE peut réduire les cotisations la première année si les conditions sont remplies. Repère chiffré : 1 mois = délai implicite après lequel l’ACRE est considérée acceptée si pas de réponse URSSAF. Contexte budget : prévoir un poste charges sociales représentant 22–25 % du CA pour un micro-entrepreneur sous micro-social.

Exemple terrain : une consultante RH a opté pour le versement libératoire de l’impôt afin de lisser la trésorerie. Résultat : paiement simplifié à la source et visibilité sur la marge nette. Outils recommandés : solutions de facturation comme Henrri pour gérer paiements et factures (voir gestion des paiements et factures).

Micro-action (20 min) : créer un tableau simple de trésorerie sur 12 mois intégrant CA prévisionnel et charges sociales. Insight : anticiper la charge sociale évite les tensions de trésorerie pendant les 6 premiers mois.

outils pratiques : business plan micro, facturation et conformité

Un petit business plan micro (1 page) suffit souvent pour piloter l’activité : offre, prix, coût unitaire, seuil de rentabilité, 3 KPIs. L’outil doit spécifier les besoins en trésorerie et le budget marketing initial. Repère chiffré : seuil de rentabilité = charges fixes / marge sur coût variable.

Liste d’outils essentiels :

- 🧾 Facturation : logiciels gratuits ou low-cost (ex. : solutions évoquées dans des guides pour choisir une plateforme freelance) plateformes freelance.

- 🔒 Assurance RC Pro adaptée au code APE.

- 📁 Modèle de devis et CGV standardisées.

Cas concret : petite SARL cliente a externalisé la facturation à un micro-entrepreneur ; la mise en place d’un modèle de devis standard a réduit les litiges de paiement de 40 %. Recommandation : intégrer des conditions de paiement à 30 jours et une pénalité en cas de retard.

Micro-action (20 min) : télécharger un modèle de facture et l’adapter avec SIRET, conditions de paiement et numéro de TVA intracommunautaire si applicable. Insight : une facturation propre améliore le taux de recouvrement.

gestion de fin d’activité et évolutions stratégiques

La fin d’activité peut être volontaire ou liée à une transformation du projet (passage en société, cessation). Il est nécessaire d’entamer les démarches de cessation d’activité via le Guichet Unique et de respecter les obligations fiscales finales. Pour une mise en société, le passage à une SAS ou SARL change le régime social et fiscal. Pour des comparatifs, consulter des guides sur la SARL et la SAS pour bien peser les avantages (exemples : détails SARL ou détails SAS).

Repère chiffré : délai recommandé pour anticiper une transformation = 2 à 3 mois avant l’effet désiré afin d’ajuster contrats et précomptes. Exemple terrain : un formateur passé en SAS a sécurisé 3 grands contrats annuels et réduit le risque personnel. Pour une cessation simple, un guide pratique évoque les étapes de radiation et les obligations de clôture.

Micro-action (20 min) : lister les contrats clients à notifier en cas de cessation ou transformation et estimer l’impact sur le chiffre d’affaires sur 6 mois. Insight : anticiper la transition protège la relation client et la trésorerie.

checklist opérationnelle et modèles réutilisables

Voici une checklist synthétique réutilisable avant lancement :

- ✅ Définir l’activité principale et le CFE

- ✅ Rédiger la description pour la déclaration de début d’activité

- ✅ Préparer pièces : identité, adresse, qualification

- ✅ Ouvrir compte pro et souscrire assurance RC Pro

- ✅ Mettre en place facturation et trésorerie

Tableau comparatif rapide des étapes et durées estimées :

| Étape | Durée estimée | Coût indicative |

|---|---|---|

| Préparation dossier 📝 | 1–3 jours ⏱️ | 0–100 € 💶 |

| Dépôt Guichet Unique 💻 | 1 jour | 0 € |

| Obtention RDDCE & immatriculation ✅ | 1–4 semaines | 0–60 € |

| Affiliations fiscales & sociales 📮 | 1–6 semaines | Variable |

Micro-action (20 min) : remplir la checklist et définir un calendrier de 30 jours pour les 5 premières tâches. Insight : une check-list opérationnelle réduit les risques de blocage administratif.

points de synthèse avant mise en route

La création d’une micro-entreprise est un chemin pragmatique : de la définition de la choix activité professionnelle à l’obtention du SIRET, chaque étape produit des livrables indispensables (RDDCE, certificat SIRENE, lettre d’accueil du SIE). Pour les décideurs B2B, la priorité est d’organiser les flux contractuels et la facturation afin de sécuriser la relation client.

Ressources utiles : guides pratiques et plateformes mentionnées pour faciliter la mise en conformité et l’optimisation fiscale (voir des ressources sur l’utilisation des services dématérialisés et la gestion des plateformes). Pensez à consulter des pages spécialisées pour approfondir (par ex. démarches dématérialisées).

{“@context”:”https://schema.org”,”@type”:”FAQPage”,”mainEntity”:[{“@type”:”Question”,”name”:”Quelles piu00e8ces pru00e9parer pour la du00e9claration de du00e9but d’activitu00e9 ?”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”Pru00e9parer une piu00e8ce du2019identitu00e9, justificatif de domicile, description pru00e9cise de lu2019activitu00e9, et justificatif de qualification pour les mu00e9tiers ru00e9glementu00e9s. Vu00e9rifier aussi la conformitu00e9 avec le bail ou la copropriu00e9tu00e9 si domiciliation au domicile personnel.”}},{“@type”:”Question”,”name”:”Combien de temps pour obtenir un SIRET ?”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”Apru00e8s du00e9pu00f4t complet, lu2019obtention du SIRET via lu2019INSEE prend gu00e9nu00e9ralement 1 u00e0 4 semaines. Le Ru00e9cu00e9pissu00e9 de du00e9pu00f4t permet du2019avancer certaines du00e9marches avant immatriculation du00e9finitive.”}},{“@type”:”Question”,”name”:”Faut-il suivre le Stage de Pru00e9paration u00e0 l’Installation (SPI)?”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”Le SPI n’est plus obligatoire mais reste conseillu00e9 pour les artisans du00e9butants. Il apporte des outils de gestion et ru00e9duit le risque d’erreurs administratives.”}},{“@type”:”Question”,”name”:”Comment choisir entre micro-entreprise et sociu00e9tu00e9 ?”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”u00c9valuer le niveau de CA attendu, la protection patrimoniale souhaitu00e9e et le besoin d’investissements. Pour comparaison du00e9taillu00e9e entre SARL et SAS, consulter des ressources spu00e9cialisu00e9es.”}}]}Quelles pièces préparer pour la déclaration de début d’activité ?

Préparer une pièce d’identité, justificatif de domicile, description précise de l’activité, et justificatif de qualification pour les métiers réglementés. Vérifier aussi la conformité avec le bail ou la copropriété si domiciliation au domicile personnel.

Combien de temps pour obtenir un SIRET ?

Après dépôt complet, l’obtention du SIRET via l’INSEE prend généralement 1 à 4 semaines. Le Récépissé de dépôt permet d’avancer certaines démarches avant immatriculation définitive.

Faut-il suivre le Stage de Préparation à l’Installation (SPI)?

Le SPI n’est plus obligatoire mais reste conseillé pour les artisans débutants. Il apporte des outils de gestion et réduit le risque d’erreurs administratives.

Comment choisir entre micro-entreprise et société ?

Évaluer le niveau de CA attendu, la protection patrimoniale souhaitée et le besoin d’investissements. Pour comparaison détaillée entre SARL et SAS, consulter des ressources spécialisées.